По общему смыслу выражение «дебет и кредит» в несколько вольном переводе означает «долг и доверие» (см. также далее и в конце). Но, во-первых, сразу же запомните, что разговорное креди́т с ударением на «и», то есть форма долга, и кре́дит с ударением на «е» в экономике и бухгалтерском учёте это разные понятия.

Во-вторых, в живой речи, говоря простыми словами, общее значение термина «дебет» – «прибавление», «прибыток», «прирост», «увеличение» находящихся во владении ценностей; «кредит» – «отбавление», «убыль», «уменьшение» их же.

Однако однозначное понимание «дебет» только лишь как «приход», «прибыль», а «кре́дит» (с ударением на «е»!) как «расход», «убыток» неверно в принципе: в экономике вообще и в бухгалтерии в частности расход может оказаться дебетом, а приход – кредитом. Почему? Потому, что приход заёмных (креди́тных) средств на самом деле означает уменьшение стоимости всех фондов (имущества) заёмщика на величину долга, а в то же время их (взятых в долг денег) разумное расходование может дать прибыль, которая не только покроет затраты на кредитование, но и в итоге вызовет увеличение фондовой стоимости должника, полностью рассчитавшегося по креди́ту (тому, который с ударением на «и»).

Начальные положения

Человеку, далёкому от финансовой деятельности, затруднительно понимать основы и тонкости экономики как науки и бухучёта как её практического приложения, поэтому для начала поясним суть дела образно, в виде диалога, некогда состоявшегося у автора этих строк с одной прекрасной (во всех смыслах) бухгалтершей:

- Слушай, но отчего это у вас с дебетом и кредитом такая неоднозначность? Это же базовые понятия, неужели нельзя определить их единообразно?

- А знаешь, почему говорят, что бухгалтер это не профессия, а диагноз?

- Почему?

- Потому, что бухгалтер должен видеть только деньги.

Она имела в виду следующее:

- Бизнес (деловая активность) и экономика как его научное описание принимают за основу, что деньги это воплощение добавленной стоимости, которая есть основа всёй и всякой созидательной деятельности: ничто не имеет и не может иметь ценности, пока в него не вложен человеческий труд.

Примечание: в современной экономической теории добавленная стоимость это то же самое, что и прибавочная стоимость в прежних. Термин заменили во избежание путаницы с прибавочным продуктом, который иное экономическое понятие.

- Главный принцип бизнеса и экономики – деньги должны работать на прибыль, «деньги должны делать деньги».

- Следовательно, в ходе деловых отношений давать взаймы «просто так», без возврата с приростом, не то что не принято, но и вредно для всей хозяйственной деятельности в целом.

- Этическая основа деловых взаимоотношений – скрупулёзное выполнение своих долговых обязательств, создающее безупречную деловую репутацию.

- Безукоризненная деловая репутация хозяйствующего субъекта порождает доверие к нему, позволяющее и далее привлекать заёмные средства на поддержание и развитие дела.

- Как следствие из всего вышесказанного, бухгалтерия предназначена для учёта и контроля финансовой деятельности предприятия (хозяйствующего субъекта).

- Бухгалтерия оперирует всеми находящимися в обороте материальными ценностями, но бухгалтерский учёт осуществляется только в их денежном выражении.

Основные определения

Международные стандарты финансовой отчётности (МСФО) описывают дебет и кредит (и ещё раз: ударением на «е»!) в целом таким образом:

- «Дебет и кредит это основные способы ведения бухгалтерской отчётности».

- «Дебет и кредит стандартизованы МСФО для бухгалтерии с двойной записью (“двойной итальянской бухгалтерии”».

- «Дебет отмечается на левой стороне бухгалтерского счёта, а кредит на правой».

- «В активных бухгалтерских счетах дебет означает приход средств, а кредит их расход. В пассивных счетах, обратно, дебет это расход, а кредит приход» (см. Пояснение ниже).

- «В пределах одной хозяйственной операции или цикла взаимосвязанных операций дебет и кредит должны сходиться, то есть каждому дебетовому движению средств должно соответствовать кредитовое, и наоборот».

- «Одинарный приход по дебету и кредиту допускается только из остатка от предыдущей вполне законченной операции, а одинарный расход по дебету и кредиту в остаток по завершении текущей».

Кроме того, обратите внимание на следующее:

- «В бухгалтерских проводках (описаниях движения средств) дебет значит “источник средств”, а кредит – “их получатель”».

Примечание: для примера разберём проводку, показанную на рис.

Поставщик там, видимо, постоянный, и у него на данном предприятии есть собственный балансовый счёт №51. На него со счёта предприятия №60 и переводится 1.200.000 аванса; счёт 60 здесь дебетовый, «дающий». В порядке оприходования принятого на свой баланс имущества, полученного от поставщика, со счёта №10 снимается и на счёт №60 переводится рыночная стоимость принятых материалов; здесь счёт 60 кредитный, «берущий». Далее к стоимости принятого приплюсовывается НДС с «налогового» (упрощённо) счёта №18; счёт 60 опять кредитный, «получающий», и с него же, но уже как дебетового, «платящего» поставщику по факту завершения поставки доплачивается снова на счёт 51 1.200.000 до полной стоимости в 2.400.000 (с учётом НДС).

- «В так называемой “тройной русской бухгалтерии” Ф. В. Езерского термин “дебет” вообще не использовался, а его трактовка как убытка собственного капитала не более чем плод вольного истолкования позднейшими комментаторами» (см. дополнительно в конце).

- «Также, в терминологии наук о Земле и природопользовании, употребление слова “дебет” для обозначения полного (свободного) расхода источника жидких или газообразных полезных ископаемых (родника, ключа, скважины) это терминологическая ошибка; в данном значении это слово пишется через “и”, “дебит”. И обратно, в экономике и бухгалтерии никакого “дебита” нет, хотя “дебиторы” (источники средств) имеются».

Пояснение

Активным называется счёт, описывающий движение активных средств, то есть таких, которые возможно свободно и безусловно использовать для получения прибыли. Например, дача в долг на сторону под проценты или обновление производственного оборудования из средств фонда развития предприятия отражается в активном счёте.

Через пассивные счета проводится, во-первых, получение привлечённых средств: заёмных, размещённых на фондовом рынке в форме ценных бумаг собственной эмиссии (собственного выпуска) и т.п. Во-вторых, разного рода непроизводительные расходы. К примеру, на поддержание в чистоте территории предприятия, бонусные выплаты работникам (которые они реально не отработали, не обеспечили своим трудом), и др. В-третьих, движение основного капитала, который и определяет фондовую стоимость данного предприятия.

Примечание: остаток по активным счетам может быть только дебетовым (положительным) или нулевым, а по пассивным – только кредитовым (отрицательным) или тоже нулевым.

Кроме того, существуют и так называемые активно-пассивные счета, которые могут использоваться в том и другом качестве. Они бывают:

- С односторонним сальдо (остатком): только дебетовым (положительным) или кредитовым (отрицательным). Например, по счёту «Прибыли и убытки» сальдо возможно только то или иное: нельзя одновременно богатеть и разоряться.

- С двусторонним сальдо. Скажем, счёт «Расчёты с различными заимодавцами и должниками» (дебиторами и кредиторами) может быть в одном направлении дебетовым (кто-то нам должен, мы для него дебиторы), а в другом кредитовым (мы должны кому-то другому, он для нас кредитор).

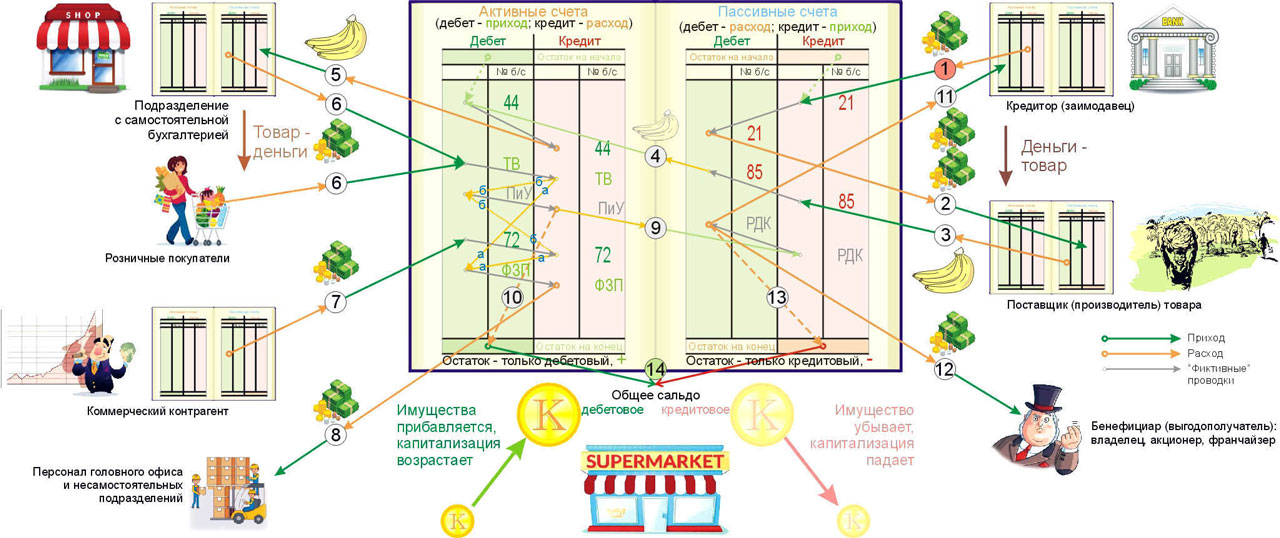

Примечание: МФСО рекомендует нумерацию активных счетов в рубрикаторах и классификаторах начинать с нечётной цифры, а на цветных диаграммах изображать их зелёным или синим; пассивные, соответственно, нумеровать с чётной цифры; в цвете – красными или коричневыми, см. рис.:

Как это работает?

Сущность двойной бухгалтерии изложена выше: «видеть только деньги», и концы должны друг другом сходиться. Но простые (и потому надёжные) принципы нередко знаменуют собой весьма сложные на практике вещи, и бухгалтерский учёт отнюдь не исключение. Поэтому попробуем рассмотреть пример бухгалтерского сопровождения всего лишь одной хозяйственной операции, причём с существенными упрощениями: пусть она будет чисто торговая (без трансформации сырья в продукцию), срочная (внеплановая) со скоропортящимся товаром (ради упрощения логистики) и под прямой банковский целевой кредит (т. е. с одной финансовой связью без узлов и разветвлений). Помимо того, «выкинем» налогообложение: понимания существа дела оно не облегчит, а вот путаницы в пояснения внесёт много. А их и так понадобится немало, и линий на рис. к ним больше, чем на знаменитой «экономической таблице» Ф. Кенэ; впрочем, надеемся, что внимательному читателю разобраться в нашем примере будет всё-таки легче, чем в той. Учтите только, что цифры в кружках обозначают порядок проведения средств через бухгалтерию, а вот номера счетов даны произвольно.

Итак, допустим, служба маркетинга (сбыта) некоего крупного торгового предприятия докладывает, что резко возрос спрос на бананы. Далее:

- Договариваемся с банком о торговом кредите и получаем его. Полученную сумму записываем в главную книгу (гроссбух) в приход на правом (кредитном) поле пассивного счёта (21 – условно): наша общая задолженность, с учётом её остатка на начало операции, увеличилась; удастся ли обернуть эти деньги с прибылью, пока неясно, а проценты банку вынь да положь. То есть, сейчас у нас «приход» = «кредит», а в проводке счёт 21 кредитовый. Банк же записывает себе гроссбух ту же сумму и также в правое поле, но активного счёта: деньги дал в долг свои, и опять-таки, должник проценты вынь да положь. Следовательно, там у них с этими деньгами всё «по-обывательски нормально»: «кредит» = «расход».

- Начинаем «проворачивать» формулу Д-Т (деньги – товар): заказываем надёжному поставщику внеочередную партию и незамедлительно проплачиваем – оплачиваем сразу, заранее (скоропортящийся товар на свой страх и риск никто не отгрузит). Отправленную сумму записываем в расход по тому же пассивному счёту 21 (теперь он в проводке дебетовый, и для него «дебет» = «расход»). Поставщик записывает полученные средства себе на кредит (справа) пассивного счёта: у него, до отгрузки товара, возникла задолженность перед нами, и для него это тоже «приход» = «кредит». Заодно – формула Д-Т совершена.

- Товар отгружен и доставлен вовремя. Мы его приходуем на кредит пассивного счёта 85 (кредитовый; «приход» = «кредит»), поскольку распродажа не начата и наша задолженность перед банком не уменьшилась. Поставщик отмечает отправку как расход в дебетовом поле того же пассивного счёта: он погасил свою задолженность перед нами.

- Передаём товар на продажу: в бухгалтерской книге пишем его входную стоимость в дебетовое (левое) поле того же пассивного счёта 21 и вписываем её же также в левое поле, но уже активного счёта 44 (например, склада реализации). Внимание: в проводке «44» пойдёт в графу «Кредит» – счёт-то получающий. Но сделать его пассивным нельзя: товар уже наш (банк проценты по займу бананами не возьмёт), и под реализацию, то есть в расчёте на прибыль. Активно-пассивным он тоже быть не может: возвратные и списанные товары проходят через другие хранилища по другим счетам. Запомним эту «нескладушку», см. далее.

- «Раскидываем товар по точкам»: распределяем по своим торговым отделам, финансово самостоятельным своим же региональным отделениям и аффилированным (связанным договорными обязательствами) сторонним торговым предприятиям. «Нескладушка» повторяется: в счётё 44 «кредит» = «расход» (у получателей на реализацию возникает задолженность перед нами), но проводках он значится в дебетовой графе как источник средств (материальных, продажного товара). Ну, а получатели пишут суммы стоимости партий по нашей исходящей цене приходом себе в кредитные поля пассивных счетов; у них обходится без «закорюк».

- Производится превращение Т-Д: собираем торговую выручку. Её счёт ТВ на рис. обозначен условно; на самом деле это совокупность балансовых счетов всех реализаторов: и собственных несамостоятельных, и своих удалённых, и аффилированных. Полученное пишем себе приходом в активный дебет (появились свободные деньги), а они – также приходом, но в дебет пассивный (задолженность уменьшается).

- Неожиданную радость преподносит наш фирменный брокер: ему удалось выгодно продать пакет акций компании, ранее выданных ему на размещение. Отсчитав причитающуюся ему маржу, он переводит остаток нам и записывает его себе в расход по пассивному дебету (его задолженность перед дателем ценных бумаг уменьшилась), а мы принимаем полученные финансовые средства в приход на активный дебет 72 (который в проводке опять-таки окажется кредитным, получающим).

И вот тут начинается то, что бухгалтеры образно называют «конец месяца» (хотя оно может случиться и в его начале), вкладывая в это выражение особый смысл. Это именно то, отчего «бухгалтер» не профессия, а диагноз:

А). Из свободных средств первым делом наполняем фонд заработной платы (ФЗП), переводы а-а на рис.

Б). Остаток «перебрасываем» на активно-пассивный счёт «Прибыли и Убытки» (ПиУ), переводы б-б там же.

Не так-то просто с непривычки разобраться в этих в общем-то простых операциях по стрелкам, даже с пояснениями? А представляете, каково с ними было бухгалтерам, когда считали на счётах с костяшками и арифмометрах? Да по множеству не обобщённых, а реальных счетов? Оно и сейчас непросто: жизнь меняется, бухучет вслед за нею, и настроенные схемы проводок время от времени приходится перестраивать.

- ФЗП неприкосновенен: переведённые в него деньги обратно не изымаются. Так что, дождавшись выплатного дня, выплачиваем зарплату, что записываем в книгу расходом в кредитное поле соответствующего активного счёта, или их совокупности в большом предприятии. «Нескладуха» повторяется, как и на этапе 4.

Примечание: в некоторых бухгалтерских системах ФЗП считается пассивным, так как выплаченные из него деньги выходят из коммерческого оборота. Это методологически неверно, поскольку предприятие взамен получает единственный изо всех товар, создающий добавленную стоимость – рабочую силу.

- Переводим необходимое количество средств со счета ПиУ на такой же активно-пассивный счёт «Расчёты с дебиторами и кредиторами», РДК.

- Оставшиеся свободные средства выводим в активный (дебетовый) остаток.

- С дебета РДК (он сейчас фигурирует как пассивный) сразу переводим в банк очередную выплату по кредиту в смысле долгу. Банк записывает её себе приходом в активный дебет: круг обращения капитала замкнулся, а наработанную в ходе его оборота добавленную стоимость мы поделили с источником заёмных средств.

- Однако бухгалтерский учёт на этом не заканчивается: расплачиваемся по дивидендам с бенефициарами предприятия, т.е. лицами, имеющими законное право на долю в его доходах. Если они (бенефициары, выгодополучатели) юридические лица, то полученные дивидендные суммы записывают в свои книги аналогично банку: в приходы по активным дебетам.

- Остаточные пассивы («неработающие» средства, еще не дополученные и/или не погашенные нами долги) записываем в кредитовый остаток. Порядковый номер этого перевода в нашем примере получился несчастливым, но, честное слово, я (автор) это не нарочно.

- И вот, наконец, финал – сводим дебетовый и кредитовый остатки в общее сальдо: из дебетового остатка вычитаем кредитовый. Что это значит, видно на рис. В нашем случае сальдо вышло дебетовое (плюсовое): внеплановая закупка товара в долг дала прибыль, превышающую переплату по банковскому кредиту + накладные расходы.

О «нескладушках»

Упомянутые выше неувязки – принципиальный порок двойной бухгалтерии. Есть и другие, вследствие чего приходится использовать разного рода «виртуальные» или «перевалочные» счета: «внутренние корреспондирующие», «транзитные», «мемориальные» и т.п. Всё это затрудняет как собственно бухучёт, так и его аудит (ревизию) со стороны. Поэтому время от времени патентуются т. наз. k-кратные бухгалтерии, напр. «тройная японская». В США кратность бухгалтерского учёта вообще неопределённая: там на каждый приход или расход может заводиться по несколько счетов. Существенные достоинства у этого есть, но оборотная сторона медали в таком случае – поле «пузырей», «пирамид», «распилов» и «откатов» такое, какое и самым ушлым жуликам на развалинах СССР не снилось и в самом сладком сне. Ну, американцы нация по природе своей меркантильная, им, видать, так сам пуританский бог велел. «Украдёшь булку – сядешь в тюрьму; украдёшь железную дорогу – станешь сенатором». Это значит, что честный демократ, способный выйти в сенаторы, знает и умеет воровать так, чтобы выглядело это строго по закону. Но вернёмся к нашим бананам.

С точки зрения математики увеличение размерности операционного пространства не несёт никаких выгод. Наоборот, чем его размерность меньше, тем проще в нём работать. Поэтому «k-мерные бухгалтерии» всё-таки не приживаются: повышение технической сложности бухучёта в них оказывается совершенно неадекватным (несоразмерным) увеличению его «прозрачности». «Перевалочные» счета в двойной бухгалтерии в сущности тоже самое, но необязательное, их можно не заводить, если не нужны. А как называть – да какая разница. Хоть ударными лапами арзамасских бойцовых гусей.

Другой недостаток любой, между прочим, бухгалтерии – принципиальная неспособность предвидения итоговых результатов финансовой деятельности: бухгалтер видит только деньги актуальные, находящиеся в обращении, а сказать заранее, будет ли данное конкретное зачинание рентабельным, не обанкротится ли должник предприятия, он (бухгалтер) неспособен никак. В потребительской экономике с её обязательной регулируемой инфляцией это сказывается не только в кризисных ситуациях, но и в текущем учёте. Поэтому бухгалтеров иногда сравнивают с водителями, управляющими автомобилем с заклеенным ветровым стеклом.

Но ведь бухгалтер – не шофёр, он сам машины дела не ведёт! Продолжая аналогию, дело бухгалтера – сидеть рядом с таксистом, непрерывно контролируя и сверяя показания спидометра, бензомера и таксометра (если он есть). Куда ехать, решают пассажиры (потребители); как туда доехать покороче и подешевле для себя – водитель (руководство предприятия). А выгоден ли и полезен ли данный вояж, определяют другие отрасли экономики и связанных с ней наук (маркетинг, логистика, финансовое прогнозирование, стратегическое планирование, и т.д.).

О «русской тройной» бухгалтерии

«Русская тройная бухгалтерия» была предложена в конце XIX в. Ф. В. Езерским. Проживал он более за границей (предпочитал Германию), но, несмотря на то, был, во-первых, ярым (радикальным) русофилом в духе адмирала А. С. Шишкова. Во-вторых, любителем-самородком, а не профессиональным деловодом. В-третьих, столь же ярым фанатиком своей идеи. А по всему по тому не употреблял иностранных терминов не только в речи, но и по сути. Поэтому его «самобытная» бухгалтерия «без обмана» получилась такой, что ней, как говорится, одним росчерком пера возможно было обратить чистый доход, ну, положим, в 260 000 в убыток на 65 000.

Хорошо с такой бухгалтерией писать налоговые декларации, правда? Аж душа поёт. Как следствие, езеровская бухгалтерия давно осталась в истории наряду с паровозами на гранёных колёсах, дуговыми электролампочками и прочим в том же роде, а её упоминание Викисловарём вряд ли заслуживает внимания.

О происхождении термина

На латыни «debet» значит «<некто> должен <мне>», а «credo» там же это вера, доверие. То есть, «дебет и кредит» выражают то самое приведенное выше главное правило и честного предпринимательства, и вообще порядочного человека: «исполняй свой долг и тем самым заслуживай доверия к себе».

***

© ПишемПравильно.ру

Автор: Садов Артур Александрович, лингвист-типолог

Перечень академических источников, использовавшихся при подготовке материалов.